بحران خاموش در شبکه بانکی؛ تسهیلات غیرجاری در مسیر صعود!

به گزارش روابط عمومی قررگاه ملی مبارزه با مفاسد اقتصادی ؛ بانک مرکزی مطابق قوانین بودجه موظف شده است دادههای مربوط به تسهیلات و اشخاص مرتبط بانکها و مؤسسههای مالی غیربانکی را بهصورت فصلی در اختیار عموم قرار دهد. بانک مرکزی نیز براساس تکلیف قانونی خود، اقدام به انتشار دادهها به صورت فصلی در سایت خود کرده است. تسهیلات غیرجاری به تسهیلاتی گفته میشود که دریافتکنندگان آنها نتوانستهاند مطابق با شرایط قرارداد، اقساط تسهیلات خود را در زمان مقرر پرداخت کنند. این موضوع میتواند تأثیرات گستردهای بر شبکه بانکی داشته باشد و به عنوان یکی از شاخصهای کلیدی در ارزیابی کیفیت داراییهای بانکها و ثبات مالی آنها محسوب شود.

بانکها برای ارائه تسهیلات جدید یا انجام تعهدات خود نیاز به نقدینگی دارند. افزایش حجم تسهیلات غیرجاری بانکها سبب کاهش نقدینگی، افزایش هزینه تأمین مالی و افزایش ریسک بانکی در شبکه بانکی کشور میشود که اثرات غیر قابل جبرانی را بر اقتصاد کشور وارد میکنند. با کاهش نقدینگی شبکه بانکی، سرمایهای که بانکها برای وامدهی تخصیص دادهاند قفل میشود و بانکها نمیتوانند آن را بازیابی کنند و از آن جایی که تسهیلات بانکی موتور محرک بسیاری از فعالیتهای اقتصادی است. اگر بانکها نتوانند منابع مالی تأمین کنند، رشد اقتصادی تحت تأثیر قرار میگیرد. تسهیلات غیرجاری بانکها حاکی از ضعف مدیریت ریسک اعتباری بانکها است. افزایش این تسهیلات سبب افزایش درصد داراییهای بیکیفیت در ترازنامه بانکها و افزایش ریسک کلی بانک میشود. از سوی دیگر بانکها باید ذخایر بیشتری برای پوشش زیانهای احتمالی ناشی از تسهیلات غیرجاری کنار بگذارند، که مستقیماً بر سودآوری آنها تأثیر میگذارد و عدم دریافت اقساط وامها باعث کاهش درآمد بهره بانکها میشود.

همچنین در صورت بالا بودن میزان تسهیلات غیرجاری، یک بانک ممکن است نتواند تعهدات خود را در شبکه بینبانکی انجام دهد که این روند میتواند به سایر بانکها نیز سرایت کند و آنها را نیز با مشکل رو به رو سازد، اصطلاحا یک بانک زامبی در شبکه بانکی میتواند کیفیت عملکرد سایر بانکها را نیز کاهش دهد و آنها را با مشکل جدی روبهرو سازد.

در جدول زیر نسبت تسهیلات کلان غیر جاری هر بانک نسبت به کل تسهیلات کلان اعطایی همان بانک به نمایش آماده است.

| شماره | بانک | نسبت تسهیلات کلان غیر جاری بانک به کل تسهیلات اعطایی بانک |

| 1 | آینده | 98.15% |

| 2 | سرمایه | 92.53% |

| 3 | صنعت و معدن | 47.52% |

| 4 | پارسیان | 33.17% |

| 5 | پست بانک ایران | 27.29% |

| 6 | موسسه اعتباری ملل | 22.91% |

| 7 | توسعه صادرات | 20.05% |

| 8 | ملی ایران | 14.66% |

| 9 | کشاورزی | 14.28% |

| 10 | پاسارگاد | 13.26% |

| 11 | دی | 13.02% |

| 12 | صادرات | 12.85% |

| 13 | کارآفرین | 12.77% |

| 14 | مسکن | 12.69% |

| 15 | تجارت | 11.84% |

| 16 | سپه | 10.07% |

| 17 | رفاه کارگران | 6.86% |

| 18 | شهر | 5.75% |

| 19 | ایران زمین | 5.31% |

| 20 | گردشگری | 5.30% |

| 21 | ملت | 5.08% |

| 22 | اقتصاد نوین | 4.91% |

| 23 | خاورمیانه | 4.39% |

| 24 | توسعه تعاون | 1.97% |

| 25 | سینا | 1.97% |

| 26 | سامان | 0.79% |

| 27 | مشترک ایران و ونزوئلا | 0.00% |

بر اساس جدول فوق بانکها را میتوان به سه دسته تقسیم کرد:

1. بانکهایی با نسبت تسهیلات غیرجاری بحرانی:

بانک آینده (98.15%) و بانک سرمایه (92.53%) که بالاترین نسبت تسهیلات غیرجاری را دارند.

این میزان نشاندهنده وضعیت بحرانی در این بانکها میباشد. نسبت بالای تسهیلات غیرجاری ناشی از ضعف مدیریت اعتباری، اعطای وامهای پرریسک است. چنین نسبتی میتواند تهدیدی جدی برای ثبات این بانکها باشد و سبب ورشکستگی این بانکها شود.

این نسبتها حاکی از وضعیت نگرانکننده این دو بانک است که نیازمند مداخله فوری برای مدیریت ریسک و بازسازی بدهی هستند.

2. بانکهایی با نسبت تسهیلات غیرجاری با ریسک متوسط:

بانکهایی مانند بانک صنعت و معدن (47.52%)، پارسیان (33.17%) و پست بانک ایران (27.29%) در دسته بانکهایی با نسبت غیرجاری متوسط روبه بالا قرار میگیرند. اگرچه این ارقام نسبت به برخی بانکهای دیگر پایینتر است، اما همچنان بالاتر از حد مطلوب به نظر میرسند. معمولاً نسبت استاندارد تسهیلات غیرجاری در شبکه بانکی باید کمتر از 5-10% باشد.

3. بانکهای با نسبت تسهیلات غیرجاری قابل قبول:

بانکهایی مانند بانک مشترک ایران و ونزوئلا (0.00%)، سامان (0.78%)و سینا (1.97%) کمترین نسبت تسهیلات غیرجاری را دارند.

این بانکها عملکرد بهتری در مدیریت ریسک اعتباری و پایش تسهیلات خود دارند. این میزان پایین نشاندهنده توانایی بالای بانکها در ارزیابی مشتریان و تضمین بازپرداخت وامهاست. بانکهایی که با نسبت تسهیلات غیر جاری زیر 5% هستند، سیستم اعتبارسنجی کارآمدتری دارند و توانستهاند بهخوبی ریسکهای اعتباری را کنترل کنند. عدم یکنواختی در شبکه بانکی و عدم استفاده صحیح از سامانه هایی نظیر سامانه متمرکز اطلاعات تسهیلات و تعهدات(سمات) باعث ایجاد این تفاوتها شده است. این آمار بیانگر این است که برخی بانکها سیاستهای اعتباری سختگیرانهتری دارند، درحالیکه برخی دیگر با ضعف مدیریتی یا ساختاری مواجه هستند.

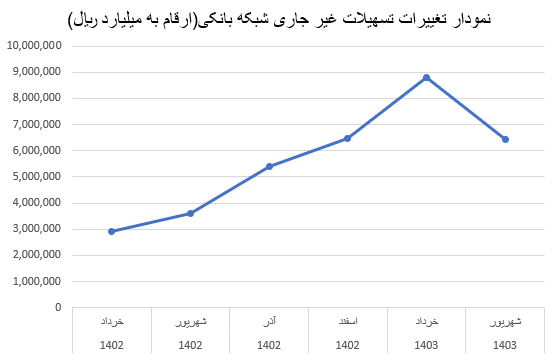

نمودار فوق نیز روند کلی تسهیلات غیر جاری شبکه بانکی را نشان میدهد که تسهیلات غیرجاری بانکها از خرداد 1402 تا خرداد 1403بهصورت مداوم افزایش یافته و از 300 هزار میلیارد تومان به 900 هزار میلیارد تومان رسیده است، این رشد 300 درصدی در طول یک سال میتواند زنگ خطری برای شبکه بانکی باشد، البته لازم به ذکر است؛ این مقدار در شهریور 1403 به صورت کاهشی بوده است.

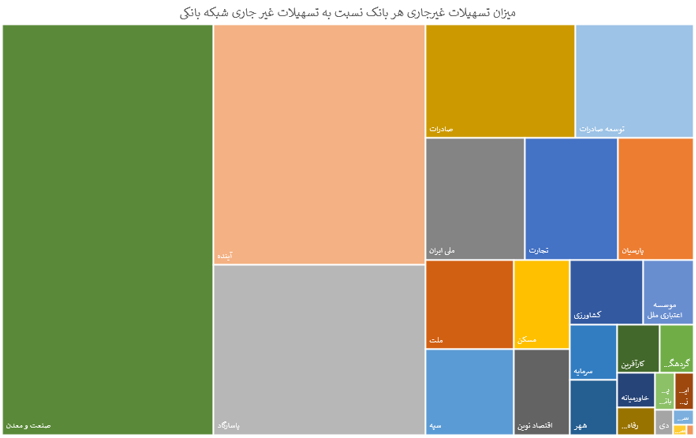

نمودار میزان تسهیلات غیرجاری هر بانک نسبت به تسهیلات غیر جاری شبکه بانکی نیز بیانگر سهم هر بانک از کل تسهیلات غیر جاری شبکه بانکی میباشد. که بزرگترین مستطیل در این نمودار متعلق به بانک صنعت و معدن میباشد که نشان دهنده سهم بسیار بالای این بانک از کل تسهیلات غیرجاری شبکه بانکی میباشد و دومین سهم بزرگ از تسهیلات غیر جاری شبکه بانکی نیز به بانک آینده تعلق دارد. بانکهایی مانند پاسارگاد، صادرات، توسعه صادرات، تجارت و ملی ایران نیز سهم قابلتوجهی از تسهیلات غیرجاری شبکه بانکی را دارند، اما بانکهایی مانند سامان، ایران و ونزوئلا و سینا دارای کمترین نسبت میباشند که البته این موضوع به میزان بزرگی یا کوچکی این بانکها نیز بستگی دارد.

مهمترین دلایل ایجاد تسهیلات غیرجاری که ناظر بر بانکها میباشد را میتوان به صورت عواملی همچون ارزیابی نادرست وضعیت اعتباری مشتریان، تسهیلاتدهی بدون بررسی کافی ضمانتها یا وثیقهها، ضعف در سیستمهای مدیریت ریسک اعتباری تقسیم بندی کرد. تسهیلات غیرجاری نشاندهنده ضعف در مدیریت مالی بانک یا مشتریان آن است و مدیریت صحیح این مسئله اهمیت زیادی در حفظ ثبات شبکه بانکی دارد. مدیریت صحیح این تسهیلات، نهتنها به افزایش کارایی بانکها کمک میکند، بلکه ثبات اقتصادی را نیز تقویت میکند. بنابراین، بانکها باید با استفاده از ابزارهای پیشرفته مدیریت ریسک و همکاری با نهادهای نظارتی، این چالش را مدیریت کنند.