غدهای سرطانی اما قابل درمان در نظام بانکداری ایران!

به گزارش روابط عمومی قرارگاه ملی مبارزه با مفاسد اقتصادی ؛ عواملی مهمی وجود دارند که بانک آینده با آنها مواجه بوده و منجر به افت اعتبار و اعتماد عمومی نسبت به این بانک شده که این عوامل و مشکلات شامل عدم پرداخت بدهیها و نقض قوانین مالیاتی، انحراف تسهیلات، بنگاه داری مخرب و… میباشد که برخی از مشتریان، نگران درگیریهای حقوقی و امنیت مالی خود شدهاند و این امر باعث شده است که بسیاری از آنها تصمیم به ترک بانک آینده بگیرند. از سوی دیگر، نظارتگران حوزه بانکداری که مسئولیت نظارت و اجرای قوانین و مقررات مربوط به عملکرد بانکها را بر عهده دارند نیز به دنبال راهکارهایی برای بهبود وضعیت بانک و حفظ منافع مشتریان هستند.

وضعیت فعلی بانک

بر اساس آمار منتشر شده در سامانه کدال، در 9 ماهه سال 1402 برای بانک آینده 77 همت زیان ثبت شده است که در مجموع زیان این بانک به 284 هزار و 549 میلیارد تومان رسیده است. این آمار نشان میدهد که بانک آینده به صورت میانگین روزانه حدود279 میلیارد تومان زیان کرده است.

تسهیلات کلان بانک آینده

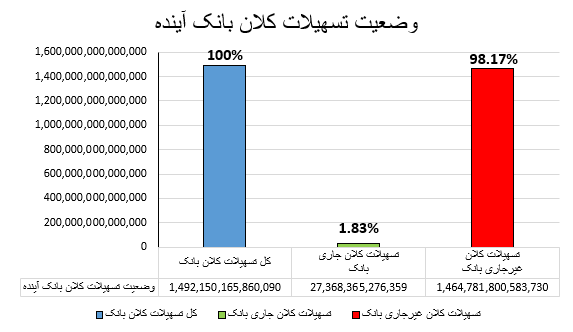

علاوه بر وضعیت نامطلوب صورت سود و زیان این بانک آینده، لازم است به وضعیت نامطلوب آمار تسهیلات کلان این بانک نیز، توجه ویژهای داشته باشیم. بر اساس گزارشهای اخیر، آمار تسهیلات کلان منتهی به آذرماه این بانک نشان دهنده افزایش نامطلوب 1346 درصدی تسهیلات غیر جاری این بانک میباشد همانطور که در نمودار زیر مشخص است حدود 147 همت از تسهیلات اعطایی که 98.17% از کل تسهیلات بانک را شکل می دهد، دچار نکول شده است. این وضعیت ناشی از عدم پرداخت به موقع اقساط وامها، عدم بازپرداخت بدهیها و نقض سایر تعهدات مالی توسط مشتریان میباشد.

این مسئله میتواند منجر به افت قابل توجه سرمایهگذاری و نقض تعهدات مالی بانک گردد. بنابراین، برای رفع این مشکلات، بانک آینده نیازمند یک برنامه عملیاتی جامع برای مدیریت و کاهش آمار تسهیلات کلان غیر جاری خود میباشد. این برنامه شامل تحلیل دقیق وضعیت مالی مشتریان و اعتبار سنجی آنان، اعمال سیاستهای جدید برای کنترل وامهای پرداختی و همچنین افزایش نظارت بر فعالیتهای مالی مشتریان میباشد.

اشخاص مرتبط بانک آّینده

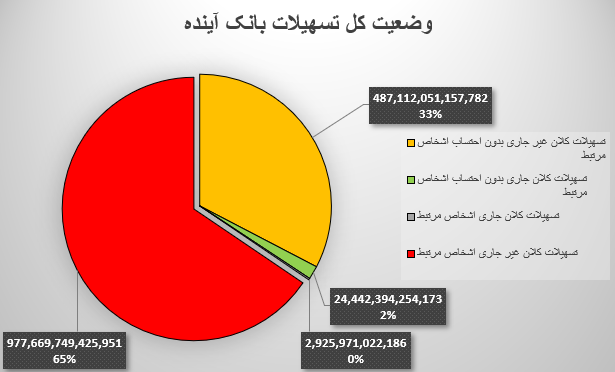

یکی از دلایل رشد بیش از حد تسهیلات غیرجاری این بانک مربوط به عدم اعتبارسنجی صحیح و رفتاری متفاوت نسبت به اشخاص مرتبط بانک میباشد. با تحلیل داده های تسهیلات کلان اشخاص مرتبط این بانک، طبق نمودار شاهد اعطای حدود 66 درصد از تسهیلات کلان به اشخاص مرتبط این بانک هستیم(بخش قرمز و طوسی رنگ نمودار) و بخش قرمز رنگ بیانگر نکول و عدم برگشت 99.70 درصدی تسهیلات اعطایی به اشخاص مرتبط میباشد در واقع این امر یعنی اشخاص مرتبط این بانک اقبالی در پرداخت بدهی های خود به بانک آینده ندارند.

تجویزی با ماهیت تغییر ساختار

با این وجود، مدیران بانک آینده اعلام کردهاند که آنها در حال انجام تغییرات جدی در ساختار و رویههای این بانک هستند تا مشکلات فعلی را حل نموده و اعتبار خود را بازسازی کنند. آنها تأکید دارند که این تغییرات بهبود قابل ملاحظهای در عملکرد و خدمات بانک آینده به همراه خواهد داشت.

بانک آینده همچنین به دنبال افزایش تأمین مالی و سرمایهگذاری جهت تقویت وضعیت مالی خود میباشد. آنها برنامههای جدی برای جذب سرمایه و پشتیبانی مالی دارند تا بتوانند مشکلات مالی خود را حل کرده و به رشد و توسعه پایدار دست یابند.

بانک مرکزی اعلام نموده که یکی از محورهای سیاستهای اقتصادی بانک مرکزی، تقویت نظارت و ساماندهی شبکه بانکی است و در سال گذشته سه موسسه اعتباری ناسالم و غیرقابل احیا منحل شده است و همچنین اعلام نموده است که برای سال 1403 نیز سیاست ساماندهی شبکه بانکی را با قوت ادامه خواهد یافت. براساس دسته بندی صورت گرفته، بانکهای ما در سه گروه بانکهای سالم، ناسالم غیرقابل احیا و ناسالم قابل احیا قرار میگیرند. البته عمده شبکه بانکی ما اگر در زمره بانکهای سالم قرار نگیرند در دسته بانکهای قابل احیا هستند و در سال گذشته با کمک این بانک های ناسالم برنامه احیا به این بانکها داده شده و به صورت مستمر پایش این برنامهها توسط بانک مرکزی باید صورت گیرد. این برنامهها در قالب وصول مطالبات، افزایش سرمایه، کاهش نسبتهای مطالبات غیرجاری و نیز فروش داراییهای منجمد و غیربانکی است وانتظار این است که حتماً برای سال 1403 این برنامهها اجرا و ادامه یافته و نتیجه این برنامه ها به صورت شفاف منتشر و در دسترس عموم قرار گیرد.

با توجه به این موضوعات، باید اقدامات فوری برای بهبود وضعیت بانک آینده انجام شود تا اعتماد عمومی به این بانک بازسازی شود. البته باید توجه داشت که این اقدامات نه تنها برای حفظ منافع مشتریان بلکه برای حفظ انضباط و پایداری سیستم بانکی کشور نیز حائز اهمیت است.

نویسنده: امیرحسین قدسی

لینک کوتاه:https://fesadsetiz.ir/4tsn